25 May 2010

20 May 2010

Why you should not be long European banks

I have indicated for a couple of months that I would not be long financial stocks despite the fact that banks borrow at close to nil cost and invest in sovereign bonds which provided a nice "riskless" spread. Holding Government debt is also advantageous with respect to regulatory capital ratios, allowing more leverage.

Well, riskless? No, risky instead!

The graph below explains a lot about the vows of the banking sector across Europe, particularly when compared to the US: more than 35% of outstanding Government debt is held by banks (mainly European) vs. 15% of US Treasuries. The current crisis outlines how risky this was and explain the panic mode of European leaders that conducted to the EUR 750 billion rescue plan (still waiting for the detail of its implementation ...): the objective was to save the European banking sector from collapse more than saving Greece; the green light given to the ECB to buy European sovereign debt in the secondary market was not only to reduce borrowing cost for PIIGS countries but also to lower the pressure on banks by improving prices in the secondary market.

http://cib.natixis.com/flushdoc.aspx?id=53163

Well, riskless? No, risky instead!

The graph below explains a lot about the vows of the banking sector across Europe, particularly when compared to the US: more than 35% of outstanding Government debt is held by banks (mainly European) vs. 15% of US Treasuries. The current crisis outlines how risky this was and explain the panic mode of European leaders that conducted to the EUR 750 billion rescue plan (still waiting for the detail of its implementation ...): the objective was to save the European banking sector from collapse more than saving Greece; the green light given to the ECB to buy European sovereign debt in the secondary market was not only to reduce borrowing cost for PIIGS countries but also to lower the pressure on banks by improving prices in the secondary market.

Source:

Euro-zone, macro-economic imbalances and bailout

As I wrote in an article published in French in the Luxembourger Wort Thursday May 20, the construction of Europe, and even more so the euro-zone, has for many years become dogmatic and not pragmatic: momentum became the sake of the EU objective, and short-term fixes the rule of law as evidence with the Maastricht Treaty criteria and the Stability Pact which have repeatedly been trampled underfoot. European politicians disregarded macroeconomic imbalances within the euro-zone and budget profligacy that led to the worse crisis since its creation which threatens the survival of the euro itself.

1. Euro-zone macroeconomic imbalances

Structural macroeconomic imbalances within the euro-zone widened and the financial crisis triggered earlier what was inevitable: a sovereign debt crisis in Europe that will dwarf the sub-prime rout if not properly addressed very quickly.

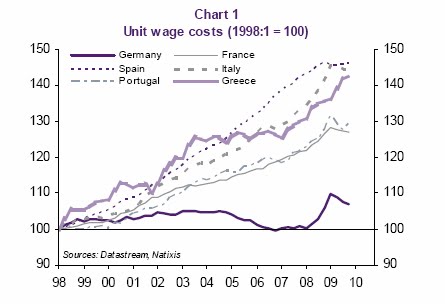

Among these macroeconomic imbalances, competitiveness is probably the one that illustrates best the current crisis with the deterioration of the southern euro-zone countries compared with countries in the north.

Growth in these countries was also mainly supported by consumption with led to recurring trade deficits.

Growth in these countries was also mainly supported by consumption with led to recurring trade deficits.

1. Euro-zone macroeconomic imbalances

Structural macroeconomic imbalances within the euro-zone widened and the financial crisis triggered earlier what was inevitable: a sovereign debt crisis in Europe that will dwarf the sub-prime rout if not properly addressed very quickly.

Among these macroeconomic imbalances, competitiveness is probably the one that illustrates best the current crisis with the deterioration of the southern euro-zone countries compared with countries in the north.

2. Unsustainable budget deficits and public debt in Europe

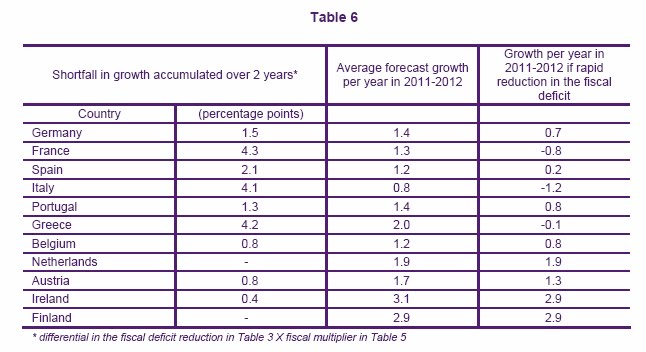

In this blog, I have already provided many information regarding the debt/GDP and budget deficit/GDP, showing deteriorating trend and unsustainability. Austerity measures have been announced in most countries with large budget deficits and debts. I doubt it will be possible to implement many of them being too late, too much for such a short period of time.

If implemented, according to Natixis, the French bank, this would result in a cumulative growth shortfall of over 4% for France, Greece and Italy in 2011-2012.

They conclude:

This shows that:

− either the reduction in fiscal deficits will be slower, with the risk of a negative reaction by the financial markets;

− or other measures to stimulate the economy will be implemented, for instance policies aimed at depreciating the euro (quantitative easing).

Whatever, the euro will head south until the eurozone put its acts together and move from dogmatism to pragmatism.

Let's now have a look at the problem under a different angle than the usual debt/GDP or deficit/GDP. Does it make sense indeed, to compare the GDP - the wealth a nation creates every year - with a budget deficit or a public debt that result from State budget imbalances, and the lack of tax revenues or excess expenses? I don't think so, even if it is an easy fix which, I must confess, I very often use.

So, what are tax revenues / debt and budget deficits / tax revenues to have a true picture of the efforts needed to overcome these historical and difficult times.

If you add an environment of exceptionally low interest rates, the situation could worsen very quickly. For example, France interest payments on its debt represents 2.5% of GDP; if interest rates were to increase by a mere 1% it would imply EUR 10 billion of additional payment; if interest rates were to increase from 3% to 7%, it would amount to EUR 100 billion, or 5.2% of GDP and 28% of the budget! This exemplify the precarious situation of not only the PIGS countries but also France, Italy and the UK (outside the euro-zone).

It also explains the skepticism of markets and the fall of the euro.

I do not see how, at least Greece will escape a restructuring of its debt. After all Dubaï World did it as detailed in an interesting Bloomberg article:

"Dubai World, the state-owned holding company, agreed “in principle” with a group of creditor banks on terms to restructure $14.4 billion of loans.

Dubai World will pay $4.4 billion in five years and the remaining $10 billion in eight years, the company said in an e- mailed statement today. Banks will have the option to choose from combinations of loan maturities in dollar or dirhams that carry different interest rates. Including the Dubai government’s debt the total liabilities being restructured is $23.5 billion.

Banks will be paid 1 percent interest on $4.4 billion of the loans maturing in five years. The lenders have three options in the eight-year maturities covering about $10 billion of debt with at least 1 percent interest and varying additional rates between 1.5 percent and 2.5 percent at maturity. Two of these options also have a shortfall guarantee."

Source:

Bloomberg: Dubai World, Creditors Reach $23.5 Billion Debt Deal

http://www.bloomberg.com/apps/news?pid=20601087&sid=ausEikB1RsxY&pos=2

Natixis: Flash economics -The dangers of the "conservatism" of certain analyses of the euro zone’s problems

http://cib.natixis.comflushdoc.aspx?id=53163

http://cib.natixis.com/flushdoc.aspx?id=53156

19 May 2010

Are European lawmakers panicking?

Since Monday, we have had a series of announcements and water-testing:

Anyway, it will lead to over-regulation and costs without changing anything to the roots of the problem; it seems that many politicians in Europe are becoming convinced that there is a coordinated plot to kill the euro: pitiful.

They even don't understand that all these measure are going to trigger a flow of funds and skills out of the EU to more friendly places in Europe, Asia, Middle East and the US.

Barring European investors buying offshore funds will not improve the euro-zone economy and its imbalances, the root of the problem. It will only reduce their return on investment. In an open world, there is no point to become introverted, it is the surest receipt for a prolonged sub-average growth and durable impoverishment of Europeans. More regulation in Europe will lead to more outflow.

To European individual investors, don't worry, open accounts outside the EU and be free to invest in the best of breed that suits your risk/return profile.

In the meantime, the euro will continue falling (I wonder whether the European politicians, beside the rhetoric, are not doing everything possible to push the euro down).

Look at European stocks that will benefit from the euro fall and continue to remain clear from banking stocks. Precious metal have probably entered a consolidation phase and will provide entry points during the summer.

Finally, I have not changed my stance: Greece will default whatever it will be called.

Source:

The Economist: The AIFM directive - An other European mess

http://www.economist.com/business-finance/displaystory.cfm?story_id=16156357

http://www.bloomberg.com/apps/news?pid=20601010&sid=ao6BsFTFFiKc

http://www.bloomberg.com/apps/news?pid=20601087&sid=ajxxDiFsQuto&pos=2

- Last night, Germany's financial regulator decided to ban naked short-selling of certain euro-zone debt offerings, certain credit default swaps and 10 financial stocks (some discussion this morning about a European wide ban on shorting bank stocks)

- May 18th EU finance ministers passed the draft text of a new Alternative Investment Fund Managers Directive to the European Parliament(text to be finalized in July)

- There are insisting talks of a tax levy on all financial transactions

- Legislators want to increase custodians’ liability for the assets they look after

Anyway, it will lead to over-regulation and costs without changing anything to the roots of the problem; it seems that many politicians in Europe are becoming convinced that there is a coordinated plot to kill the euro: pitiful.

They even don't understand that all these measure are going to trigger a flow of funds and skills out of the EU to more friendly places in Europe, Asia, Middle East and the US.

Barring European investors buying offshore funds will not improve the euro-zone economy and its imbalances, the root of the problem. It will only reduce their return on investment. In an open world, there is no point to become introverted, it is the surest receipt for a prolonged sub-average growth and durable impoverishment of Europeans. More regulation in Europe will lead to more outflow.

To European individual investors, don't worry, open accounts outside the EU and be free to invest in the best of breed that suits your risk/return profile.

In the meantime, the euro will continue falling (I wonder whether the European politicians, beside the rhetoric, are not doing everything possible to push the euro down).

Look at European stocks that will benefit from the euro fall and continue to remain clear from banking stocks. Precious metal have probably entered a consolidation phase and will provide entry points during the summer.

Finally, I have not changed my stance: Greece will default whatever it will be called.

Source:

The Economist: The AIFM directive - An other European mess

http://www.economist.com/business-finance/displaystory.cfm?story_id=16156357

http://www.bloomberg.com/apps/news?pid=20601010&sid=ao6BsFTFFiKc

http://www.bloomberg.com/apps/news?pid=20601087&sid=ajxxDiFsQuto&pos=2

16 May 2010

Funny cartoon about the euro!

Schneider Kapp Cartoons - 15/05/10

Source:

http://news.rtl.lu/sonndes/fotoen/4200/photo/9/

14 May 2010

Is the euro a currency of the past as yet?

Let’s start by remembering that the creation of the euro, in 1999 based, was based as much, if not more, on politics than on economics. This resulted in an acceleration of a dogmatic construction of Europe for too long where momentum has become an objective in itself.

As repeated again and again in this blog, the common currency was flawed from the beginning: Germans wanted the ECB to fight inflation only and they got their way whilst the French wanted to dilute as much as possible the German powerhouse, and they got their way with all the club med countries joining (including the ones not matching the Maastricht treaty criteria). As a result, there has never been any will to enforce the Stability Pact, France being at the forefront of countries not abiding by its commitments (the third worse country in terms of budget deficit during the growth years of 2002-2008 with 3.9%, behind Greece 5.5% and Portugal 4.5%).

For the past few months, the European elite has been in denial and therefore always behind the curve of events and refused to face reality: Greece is bankrupt; Portugal and Spain are getting closer, then Italy, France and Belgium following at a short distance. The only answer was to stigmatize so-called speculator and to bring rescue plans that could not work since the debt burden is too heavy. Even the latest plan represents less than 10% of the EUR 7,700 billion eurozone sovereign debt for the 10 largest countries in 2010.

After last weekend's meeting in Brussels, some European leaders, and in particular Nicolas Sarkozy, the French President, had only to say that they were going to take on speculators ("we will confront speculators mercilessly"): less bragging and more proper action, please; their "success" lasted a few hours on Monday morning when the euro recovered to 1.3 for a short period of time, to fall back Friday at 1.2375 at time of writing (5:15 pm GMT). It does not seem that the ECB intervened, only the Swiss central bank in the morning to defend the 1.40 mark.

The euro will continue to fall (the PPP is in the 1.15-1.17 region and there is no technical strong support till there), until the eurozone credibility is restored. There is no way that it can currently recovered with:

- The worse performing economic zone worldwide since the beginning of the euro

- Austerity measures across that will compound the problem and risks the eurozone falling into a deflation spiral

- Low interest rates nowhere ready to go up

- Inflation directed policies will be set in over-indebted countries to crawl their way through this adjustment (yet the ECB buying in the secondary market any euro denominated bonds is quantitative easing)

- The need for an undevalued currency to stimulate their economy

- discordance between European leader (see El Pais newspaper this morning stating that Nicolas Sarkozy arm-twisted Angel Merkel by threatening to leave the euro - later denied)

Even if the euro benefited German exports, my view is that Germany will leave the single currency, and create a DM zone that will be joined by budgetary virtuous countries (from Austria to Finland, including Flanders if Belgium collapses, which is not out of question). There is no way that a single currency can work with such economic, fiscal and social discrepancies between countries. There is also a contradiction keeping the eurozone as it is today: a fall of the euro, which is needed for Club Med countries to regain competitivity and adjust themselves to deep and painful reforms, will not change the trade balance (or marginally) for weak countries, until the most competitive ones are in a strong currency zone - most of the trade is done intra-eurozone.

The Franco-German axis that so far led the construction of Europe is broken. There is now a clear opposition between France with a dogmatic approach of the EU and eurozone construction on the one hand, and a pragmatic Germany on the other hand. This just reflects the absence of in-depth economic, fiscal and social reforms in France, the opposite of Germany, that resulted into an uncompetitive economy. The European Commission proposes to check national budgets ahead of going before parliaments: too late and frankly the EC has no credibility (look at Baroso tenure as President, who is almost as dreary as von Rompuy); all this resembles to panic hole plugging, but they are too many.

Germany (and German taxpayers) is getting fed up to pay for club Med Europe and the Common Agricultural Policy (46% of the EU budget!) that has benefited France for so long and is due to renegotiation for 2013 (Nicolas Sarkozy indicated that it would be a casus belli).

By the way, we are talking austerity with civil servants across Europe, let's not forget the fat eurocrat cats in Brussels and Luxembourg.

To have one single chance to save Europe (we should) and the euro (should we?), start right now discussing with the IMF, creditors, the US, China and debtor countries to reschedule their debt. And devalue the euro.

Of course, we should not forget banks that are the happy holder of devalued/junk sovereign debt. Last Friday, the interbank market in Europe was freezing again: we are not out of the woods. European banks are in very bad shape, and I would not be surprised that some are near bankruptcy.

Short the euro and European banks, even if they are crowed trades. The one danger is a coordinated action by central banks in the FX markets to squeeze euro short sellers. This would however have no lasting effect until the roots of the problem are properly addressed. Watch emerging markets stocks that could be hammered during this crisis and may provide fantastic buy opportunities; same for mining and energy stock.

Worth watching this video on the Plaza accord.

Worth watching this video on the Plaza accord.

12 May 2010

Greece, Europe and the future after the EUR 750 billion eurozone bailout

My apologies for my English readers, but this is an updated version of last week's article I wrote and which takes into account the dramatic EUR 750 billion eurozone bailout that took place during the weekend. I will soon post articles in English again!

Il pourrait s’agir du titre d’une fable de La Fontaine, mais il n’en est rien, cet article n’ayant pas pour objet de finir par une morale, bien qu’il s’agisse d’une triste histoire.

1. La Grèce ou les faits sont tenaces

Depuis 6 mois, nous avons eu droit à une succession de déclarations concernant la Grèce, toutes niant l’évidence, jusqu’à ce qu’au cours de la dernière semaine d’avril les autorités de la zone euro finirent par se rendre à l’évidence que les marchés financiers n’allaient plus financer le déficit grec ad vitam aeternam, y compris à des taux prohibitifs: nous allions faire face à une crise de liquidité le 19 mai prochain, date à laquelle la Grèce doit rembourser EUR 8.5 milliards plus les fonds qu’elle doit lever pour financer son déficit, soit un total que j’estimais à EUR 10 milliards minimum. Une lecture attentive du « Stability and Growth Programme » (« SGP ») grec permettait en effet de douter des chances de succès du premier plan de sauvetage « eurozonien ». Markets & Beyond en a fait une analyse très fine .

Au cours du weekend du 1er mai, le FMI et les pays de la zone euro décidèrent de procurer à la Grèce des lignes de crédit bilatérales pour un montant de EUR 110 milliards sur 3 ans, correspondant aux besoins de financement escomptés, au taux de 5% (soit très sensiblement inférieur au marché qui se situait à 9% le 30 avril sur la dette à 10 ans). Mardi, la Grèce a demandé que EUR 20 milliards soient débloqués. Remarquons que si la crise de liquidité était évitée, il n’en est rien de l’insolvabilité du pays: la Grèce ne sera pas en mesure d’honorer ses obligations car elle a dépassé le point de non retour sous le poids de sa dette.

Ce plan de sauvetage, s’accompagne en effet de mesures d’austérité supplémentaire s’élevant à EUR 30 milliards étalées sur 3 ans qui immanquablement pèseront sur le pouvoir d’achat des Grecs et donc la croissance du PIB. Et ceci intervient alors que la mutation d’une économie basée sur la consommation en une économie tournée vers l’investissement et l’exportation prendra, si elle se traduit par un succès, plusieurs années et probablement au-delà d’une décennie.

J’émettais donc de sérieux doutes sur les chances de succès de ce plan de sauvetage, dont l’ampleur était pourtant inédite au plan mondial, car il lui manquait deux ingrédients principaux: la croissance du PIB et la sortie de l’euro afin de dévaluer pour retrouver rapidement de la compétitivité.

Ainsi, nombreux étaient les observateurs qui tablaient sur une baisse de 4% du PIB en 2010, chiffre d’ailleurs retenu par le gouvernement grec depuis le week-end du 1er mai après des mois de déni… J’avais tout autant de mal à concevoir comment la Grèce aurait pu réduire son déficit à 3% du PIB en 2012. Je ne perçois pas plus aujourd’hui comment elle réussira à atteindre cet objectif, malgré le sursis de deux années obtenu.

A la lumière des nouvelles données, la dette supplémentaire cumulée en quatre ans s’élèverait à EUR 121 milliards, soit en 2013 une dette totale de EUR 394 milliards, un ratio dette/PIB de 170% et un déficit budgétaire d’environ 14% du PIB! Le paiement des intérêts de la dette passera de 5.6% du PIB en 2010 à 4.4% en 2013, soit un pourcentage largement supérieur à la progression de la richesse nationale de la Grèce sur la période.

Le plan de sauvetage risque fort de se terminer en une spirale déflationniste qui ne permettra pas à la Grèce de sortir de son surendettement mais au contraire aggravera sa situation. Seul le rétablissement de sa croissance lui permettrait de restaurer durablement ses finances publiques; or sa participation à l’euro obère pour le moins ses chances de réussite.

Le plan de sauvetage proposé le week-end du 1er mai avait-il des chances de succès? A l’évidence, non, car, outre les éléments évoqués plus haut, il ne s’attaquait qu’à la crise de liquidité de la Grèce (et non à son insolvabilité) et il ignorait que d’autres pays de la zone euro étaient dans une situation précaire tout comme de nombreuses banques européennes détentrices de dette souveraine dévaluée. Rien n’est résolu sur le fond.

2. L’Europe ou panique à bord

Après que les investisseurs eussent rapidement estimé, avec raison, que le plan de sauvetage n°1 n’avait aucune chance de succès, vint le weekend dernier le plan de sauvetage n°2 dans une ambiance de panique, le système bancaire européen se trouvant en grande difficulté avec les quelques centaines de milliards de dette « pourri » grecque, espagnole, portugaise, irlandaise et italienne que détiennent les banques européennes dans leur bilan. Le rallye du secteur bancaire sur les bourses européennes lundi (+ 18%) est symptomatique d’un soulagement profond.

S’étant rendus à l’évidence, que le problème grec n’est que l’épiphénomène d’une difficulté qui touchait de nombreux autres pays de l’eurozone, les Ministres des Finances réunis au sein de l’Ecofin ont décidé de mettre en œuvre un plan de sauvetage de EUR 750 milliards soit plus de 3 ans PIB grec… On peut le qualifier par de nombreux adjectifs -colossal, titanesque, gigantesque, démesuré, prodigieux, … -, une chose est certaine il est d’une ampleur sans précédant. Ce plan se répartit comme suit :

- EUR 60 milliards sur ressources propres de l’UE.

- EUR 440 milliards en fonds ou garanties apportés par les États de l’eurozone.

- EUR 250 milliards apportés par le FMI (50% du total de l’aide européenne).

Ces sommes s’ajoutent aux EUR 110 milliards d’aide à la Grèce décidés le weekend du 1er mai. Nous sommes donc à un total de 860 milliards! Je n’ai ni lu ni entendu nulle part quelle sera la séniorité des prêts bilatéraux de l’eurozone et du FMI par rapport à la dette existante, question pourtant ô combien importante… En effet, en cas de faillite, qui seront les derniers à être remboursés: Les Etats prêteurs, le FMI ou bien les investisseurs?

Outre ces facilités, la BCE est autorisée à intervenir sur le marché secondaire de la dette publique et privée, autrement dit de se porter acquéreuse de titres dont les investisseurs ne veulent pas (il semblerait que le Président de la Deutsche Bundesbank ait marqué son désaccord sur ce point). Il s’agit là non seulement d’un transfert du risque vers la BCE, mais également de la fin de son indépendance du pouvoir politique ce qui risque dans l’avenir d’avoir des répercutions qui sont insoupçonnées aujourd’hui: malgré la sémantique, la BCE soutient bien des Etats en faillite, ce qui est contraire à sa chartre fondatrice. Il en va de même du Traité de Maastricht dont l’esprit, voire la lettre (sujette à interprétation), est violé. Il est vrai que le Pacte de stabilité n’a été respecté que par quelques pays, sans que personne ne s’en émeuve vraiment ni à Bruxelles, ni dans les cénacles politiques. Nous en voyons le résultat aujourd’hui…

Enfin, les banques centrales américaine, canadienne, suisse, britannique et la BCE ont convenu de rétablir des facilités temporaires d'échange de devises en dollars, dans le but de faciliter l’accès des banques européennes à des liquidité en dollar. En effet, vendredi en particulier, de fortes tensions étaient réapparues sur le marché interbancaire qui laissaient craindre un assèchement en liquidités.

Ces mesures se sont accompagnées de nombreuses déclarations fustigeant les boucs-émissaires habituels: les spéculateurs (en fait des gestionnaires qui ont un devoir fiduciaire vis-à-vis de leurs clients) et les agences de notation qu’on a qualifié de laxistes lors de la crise du subprime. Les pays membres de l’euro ont cependant voulu lancer un signal fort: l’euro sera défendu coûte que coûte. Mais tout ceci sera-t-il suffisant? On peut en douter.

S’il est vrai que l’Europe gagne du temps, en assurant le refinancement des échéances à venir de la Grèce, du Portugal et de l’Espagne, il n’en demeure pas moins qu’au fond rien n’est résolu car si on règle un problème de liquidité, on ne règle pas le problème de solvabilité de plusieurs pays de la zone euro, c’est-à-dire leur capacité à rembourser leurs emprunts à l’échéance. La réelle difficulté est d’une part l’excès de dette et de dépenses publiques couplé à une faible croissance et d’autre part un manque de compétitivité de plusieurs économies de la zone euro. Ce que les marchés ont exprimé, c’est une défiance dans la capacité de l’Europe à se réformer en profondeur afin qu’elle retrouve une croissance au moins à parité avec les autres pays industrialisés. Et la monnaie unique continuera à subir des pressions jusqu’à ce que la crédibilité de la zone euro soit durablement rétablie.

Il y a plusieurs raisons à cela.

Tout d’abord, depuis des années, des déficits publics galopants qui risquent de ne pas se résorber ou bien extrêmement lentement, malgré les mesures d’austérité récemment annoncées. Ces déficits ne prennent par ailleurs pas en compte le financement futur des régimes de retraite d’une population européenne vieillissante.

Ainsi, le Portugal a une histoire budgétaire très similaire à la Grèce avec des déficits successifs y compris lorsque la croissance était au rendez-vous. Si la Grèce est le pays européen qui entre 2002 et 2008 a présenté le déficit le plus important de ses finances publiques avec 5.5%/an, le Portugal venait juste derrière avec 4.5% et la France en troisième position avec 3.9%. On discute beaucoup du problème espagnol mais peu de la question française qui pourtant mériterait qu’on s’y penche très sérieusement. Et je ne mentionne pas l’Italie…

Ensuite, la difficulté d’accompagner les mesures d’austérité et les réformes de fond d’une dévaluation de l’euro afin de redonner une compétitivité immédiate aux pays concernés. Il y a, il est vrai, une contradiction propre à la zone euro: toute dévaluation profiterait également aux pays fortement exportateurs comme l’Allemagne et ne résoudrait donc en rien les déséquilibres économiques qu’elle nourrit en son sein. Se pose donc bien la question de la pérennité de la zone euro dans sa configuration actuelle.

Enfin, la construction d’une monnaie unique sans convergence des politiques fiscales et sociales est une utopie; l’élaboration de critères de convergence sans perte de souveraineté est une illusion lorsqu’on mélange des économies aussi différentes que celles de la Grèce ou du Portugal avec celles d’Allemagne ou de Hollande: le « one-size-fits-all» ne fonctionne pas sans la mise en place de mécanismes automatiques de sanctions dissuasives mais aussi de solidarité: tout le reste n’est que rhétorique. Ce sont des chimères qui coûtent cher non seulement au plan intra-européen avec la tragédie grecque qui se déroule sous nos yeux, mais plus encore sur la scène internationale où la marginalisation de l’Europe est malheureusement en marche accélérée et sa crédibilité largement entamée. Il faut revenir à des principes et mettre en place les dispositifs qui assurent que ces principes seront respectés par tous.

3. Le futur ou le phénix renaîtra-t-il de ses cendres?

L’Europe, ou plutôt la zone euro, est à la croisée des chemins: le discours officiel réfute toute idée d’un défaut de la Grèce mais la réalité des faits est insurmontable, d’autant plus que les autres pays de l’eurozone sont sujets à des situations budgétaires extrêmement délicates qui requièrent également des mesures d’austérité dans un contexte économique qui ne permet aucune flexibilité (il est assez illogique de demander aux pays déjà en situation difficile d’emprunter pour prêter à la Grèce: le bon sens a laissé la place à une solidarité dogmatique. Bref, tout ceci fait penser à un « Ponzi scheme »); avec le nouveau plan de sauvetage, la charge totale des prêts bilatéraux qui incomberait aux pays non-récipiendaires représente des chiffres considérables (et je ne compte pas la quote-part de chacun dans le FMI): EUR 117 milliards pour l’Italie, EUR 133 milliards pour la France, EUR 22 milliards pour la Belgique et l’Allemagne sera engagée à hauteur de EUR 178 milliards. Bien sûr, les Etats en question espèrent que ces lignes de crédit ne seront pas tirées: tout comme pour le plan précédent, espoir vain.

Les pays de la zone euro ont une quadrature du cercle à résoudre: réduire les déficits budgétaires et la dette dans un environnement économique atone qui risque de se dégrader avec les mesures d’austérité annoncées, tout en étant prisonnier d’une politique de l’euro fort conséquence des négociations qui ont conduit à la création de la BCE dont la seule mission est la stabilité des prix. Le risque est grand que les pays de la zone euro s’engagent dans des politiques déflationnistes, suivant en cela la Grèce.

Il est grand temps que débutent des discussions entre le FMI, les pays de la zone euro, les créanciers, la Grèce, le Portugal et l’Irlande voire l’Espagne afin de préparer un rééchelonnement de leur dette (ce qui éviterait de prononcer le mot honni de faillite même s’il ne s’agirait que de sémantique – de toutes façons la Grèce est techniquement en faillite). Car la période des faux-semblants est désormais passée et il faut prendre à bras-le-corps le problème afin de le résoudre et éviter qu’il ne s’étire en longueur et ne s’amplifie.

Que les dirigeants européens respirent une bonne bouffée d’air et changent la façon dont l’Europe s’édifie depuis les Traités de Maastricht et de Nice, sinon le rêve des pères fondateurs de l’UE risque de se transformer en cauchemar: plus de réalisme et moins de dogmatisme feraient du bien. EUR 750 milliards paraît une somme colossale mais elle est à mettre en face de la dette des 12 plus grands débiteurs de la zone euro avec plus de EUR 7.000 milliards de dette étatique.

La construction de l’euro fut faite de consensus et non d’efficacité: ce fut une union monétaire sans union fiscale, un des piliers qui manque à la pérennité de la monnaie unique. Des règles furent créées par et pour des pays que peu suivirent. Ce n’est pas une instance européenne qui a sifflé la fin de la partie mais les marchés, et en cela il faudrait plutôt les remercier que de les critiquer sans cesse et souvent à mal-escient.

Je souscris à la déclaration récente de François Fillion, Premier Ministre français, lorsqu’il dit: « Si on veut avoir la même monnaie, si on veut continuer à faire de l'Europe une zone de prospérité, notamment pour se défendre contre la montée des économies des pays émergents, alors, il faudra bien que nous harmonisions progressivement nos systèmes économiques et nos systèmes sociaux. » Mais comme toujours, le diable est dans les détails…

L’antagonisme entre les deux « moteurs » de la construction européenne, l’Allemagne et la France, malgré les sourires de façade, devient de plus en plus visible: nous retrouvons là la vieille opposition pour la domination de l’Europe continentale (heureusement pacifique de nos jours) entre l’Europe romane et gallicane d’une part et l’Europe hanséatique d’autre part. L’Allemagne a pris un avantage certain sur la France, avantage qui résulte non seulement de sa puissance économique et démographique mais également de son émancipation suite à sa réunification: l’Allemagne est redevenue un pays ordinaire après 60 ans de purgatoire. L’Europe (budgétairement) vertueuse s’étend de l’Autriche à la Finlande en passant par la Flandre selon un axe Nord/Sud dont l’Allemagne est le centre. Tous les efforts français pour déplacer le centre de gravité vers Paris, notamment avec la tentative de création d’un espace Méditerranéen, ont échoué. Dans cette crise grecque, l’Allemagne n’a pas hésité à montrer son désaccord profond avec la France sur la façon dont la Grèce devrait être traitée. L’Allemagne s’affirme de plus en plus sur la scène européenne, avant de s’affirmer sur la scène mondiale.

Ayons le courage de la vérité, aussi impopulaire soit-elle, afin de rétablir la crédibilité d’un discours qui n’en a plus, c’est ce qui fait la stature des Hommes d’Etat. Le pouvoir d’achat des peuples européens diminuera pendant plusieurs années jusqu’à ce que la crise du surendettement soit absorbée car seul ce surendettement a permis de masquer ce que la mondialisation des économies et l’absence de réformes de fond allaient entraîner: une pression déflationniste sur les salaires compensée par une augmentation des transferts sociaux ainsi que la croissance des actifs financiers et immobiliers résultat d’une progression non-maîtrisée de la masse monétaire, jusqu’à l’effondrement récent. L’Europe pour assurer une croissance future doit également se doter d’instruments agressifs favorisant la natalité qui est un des ingrédients vitaux de sa survie et de sa prospérité.

La seule dynamique de la construction européenne est devenue un objectif en soi qui a affiché son inefficacité. Ceci ne peut en aucun cas constituer un projet porteur d’avenir autour duquel peut se construire une communauté de destin.

Maintenant pensons l’inimaginable. Non pas que la Grèce quitte l’euro, mais que l’Allemagne prenne cette décision. Elle finance l’Europe, et en particulier depuis 40 ans la Politique Agricole Commune (46% des dépenses de l’UE) si chère à la France. Elle doit faire face à l’opposition du Président français Nicolas Sarkozy lors des discussions qui doivent conduire à sa modification à partir de 2013; ce dernier a décidé d’en faire un casus belli. Elle supporte depuis des années le manque d’orthodoxie budgétaire et la prodigalité des pays d’Europe du sud, France comprise. L’Allemagne réunifiée s’est rapprochée de la Russie et le centre de gravité de l’Europe s’est déplacé à Berlin. La population allemande commence à trouver que la solidarité à sens unique a duré assez longtemps. L’Allemagne pourrait donc être fortement tentée de revenir à une zone DM élargie aux 5 ou 6 pays européens vertueux sonnant ainsi le glas d’une eurozone mal en point et probablement le début de la refondation de l’Europe avec l’Allemagne comme pôle d’attraction et selon des critères allemands, au moins en matière d’orthodoxie budgétaire. Il s’agit là d’un scenario encore peu probable, mais pas impossible.

Que notre voisin germanique reste dans l’euro ou non, l’Europe ne sera plus ce qu’elle a été car elle a montré la faillite de son action collective: que cette crise soit une chance de rebâtir une Europe solide et prospère, éloignée des dogmes afin qu’elle puisse retrouver son rang dans le concert mondial des nations. Que l’Europe réfléchisse à la façon dont elle s’est édifiée depuis le milieu des années 80; qu’elle s’interroge sur son périmètre, sur son fonctionnement, sur ses déficiences, notamment en matière économique. Le redressement ne pourra passer que par un profond travail d’introspection.

Pascal Morin

Editeur

Markets & Beyond

http://marketsandbeyond.blogspot.com/

12 mai 2010

05 May 2010

Greece: the final chapter … at last?

During the Weekend, with the help of the IMF, eurozone Finance Ministers agreed to a EUR 110 billion rescue package spread over 3 years and Greece came with additional austerity measures amounting to EUR 30 billion also spread over 3 years. Greece also obtained 2 years grace period to come back to a budget deficit/GDP of 3% in 2014.

Will it be enough? The short and straight answer is no.

In my view this package has more to do saving the euro from a spiraling downfall than saving Greece from an immediate banqueroute. Jean-Claude Juncker and Christine Lagarde declared that Greece was a special case and there no risk of the crisis spreading to Portugal and Spain that are in a totally different position.

True Portugal and Spain did provide statistics that were not manipulated (as far as we know). However, the size of their budget deficit, lack of competitivity and high unemployment do not bold well for the future. According to the economist of JP Morgan Chase and Royal Bank of Scotland, it is not EUR 45 billion, EUR 110 billion but EUR 600 billion needed to bailout PIIGS countries. And France is in a very bad shape: its bank are over-exposed to the Greek debt (not talking about the Spanish debt...), budget deficit patterns are similar to Greece and Portugal with successive deficits whilst the GDP grew and its productivity is worse than Greece. If between 2002 and 2008, Greece is the eurozone country that displayed the highest budget deficit / GDP with 5.5% a year, Portugal was second (4.5%) and France third (3.9%). Investors will soon have a closer look at France.

Europe has been facing for years a euro-centric dogmatism, where it own dynamic became the sole objective with no regards to pragmatism. The euro construction was flawed since its inception because the one-fits-all does not work when grouping economies as different as Germany and Holland on one hand and Greece and Portugal on the other hand without automatically enforceable convergence criteria with tough penalties (including vote suspension in all Europeans institutions and stopping transfers). It is even worse since Brussels did not see (or did not want to see), the Greek fraud whilst this country received tens of billions from Europe.

I simulated a new budget between 2010 and 2013 according to the new package (even if I do not believe one minute that Greece can implement its new revenues and spending cuts).

Methodology

I used the data contained in the Greek Stability and Growth Programme as published in January and March 2010 that I adjusted with the new information provided this week-end, even if I do no believe that the additional 2% VAT will bring any new tax revenues with a 4% fall in GDP (1.7% GDP growth in the SGP!).

I used a 5% interest rate on any new debt as agreed by eurozone countries for the bilateral loans (I assume the IMF rate will be the same).

EUR 6 billion economy in 2010 (6 months) and EUR 12 billion for each subsequent year.

0.7% of Vat revenues on the GDP (same as the 2% VAT increase for a full year)

3.5% GDP growth in 2013 (a bold assumption)

For 2013 the computation results are:

- EUR 73 billion additional cumulated debt vs the SGP

- EUR 121 billion additional cumulated debt vs 2009

- Debt/GDP of 170%

- Budget deficit/GDP of 14%

- Interest payment / GDP of 5%

Well, there is only one solution: rescheduling the debt whatever it costs to the European ego.

Subscribe to:

Posts (Atom)